許多人努力工作就是為了有一間屬於自己的房子,小慧也不例外,一畢業就投入工作,已累積出一桶金,這一兩年陸續看房,打算在新北買下自己的小窩,但也猶豫一旦買房,每個月的房貸一背就是20年、30年,繳完也差不多要退休了,只有一間中古房陪自己退休稍嫌不足,因此想調整一下的理財工具。

小資族,35歲,單身中,目前擔任研究助理,父母年長,但身體健康尚毋須奉養,且有兩個哥哥可以幫忙照顧。

理財狀況與分析:

小慧預計買兩房一廳,希望是新成屋或是預售屋,以新北的價格900萬起跳,頭期款2至3成還可以支應,但後續的房貸會佔掉其他儲蓄的部分。

以「理財金三角」來看,會建議生活開銷(食衣住行)佔薪水的60%、投資理財佔30%,剩下的10%支應每年繳稅、保險等,然而房貸可以當作是生活開銷的一部份,也可以算是儲蓄,累積資產,想要同時準備退休金,除了提升自己的薪水外,也可以爭取前三年只付息的時間累積。

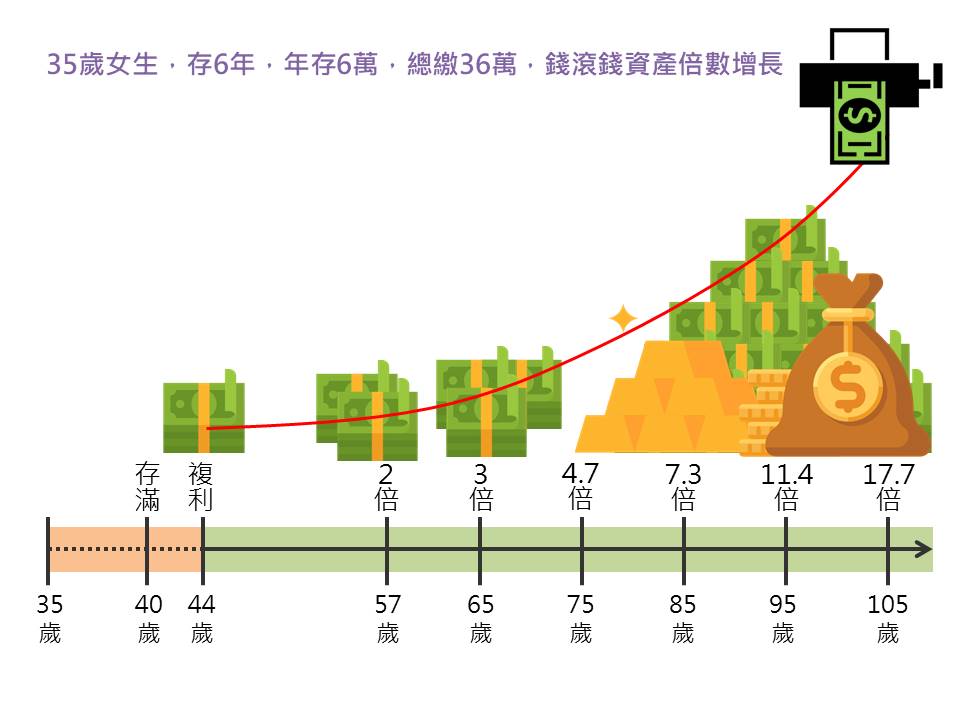

規劃結果:

將部分薪水配置在六年期分紅型保單,趁著買房前以及房貸前幾年可以只還利息的空檔,為自己的退休金打下基礎。

在4%的報酬率之下,放至65歲退休可變成3倍本金,可以一次領出來當退休金;也可以每年提領一筆旅遊基金,剩餘的資產繼續滾存,一路玩到生命末期還留有本金給家人。

規劃商品特色:

1. 預定利率穩定收益

2. 獨立帳戶投資,股30%債70%穩健配置

3. 紅利共享最高90%,保險公司賺錢、保戶跟著賺

4. 英式分紅累積保額,增加保單價值金讓紅利可以再投資

5. 部分提領,年年提領旅遊基金,資金靈活運用

↓↓↓想進一步了解保障內容,或訂製個人化的保障↓↓↓

來訊康盛保險家FB粉絲團或Line官方帳號

愛玩愛旅行愛交朋友的8年級生

臺北醫學大學醫務管理系畢業,熟悉健保及長照制度

待過醫院和藥廠,深深覺得想要擁有更多的醫療選擇及較好的醫療品質,只靠健保是不夠的

目前在公勝保險經紀人公司服務,用正確的保險觀念,轉嫁生活中無形的風險,希望有機會可以為您服務!