台灣生活越來越便利,以前若自己懶得煮,吃頓飯就得出門找餐廳了,現在,出現了一個新興行業—餐飲外送員,只要有網路,整年就算足不出戶也不會餓死,而且還能坐享美味佳餚。外送員整天騎著機車,在大街小巷穿梭讓我們享受便利,但他們自身權益卻常常被忽略,前一陣子外送員交通意外頻傳,引發了工作保障的問題。

以Foodpanda、Uber Eats這兩家外送平台為例,原先界定外送員跟平台是「承攬關係」,非「僱傭關係」,所以並未幫外送員投保勞健保,只有部分平台有另外投保車險或意外險。另外,一般產險公司機車相關保險,如第三人責任險,只保「自用機車」,若自家車拿來做為營業使用,是屬於保單除外不保事項,也就是發生事故,保險公司是不予理賠的。

保單條款範例如下:

大部分外送員的機車都是自己的,所以投保的個人第三人責任險,若發生交通事故,營業用〈非自用〉的車輛多數保險公司都列在不保事項。目前只有少部分保險公司,有接受營業使用的第三人責任險,但保費較一般責任險高。

外送員因為常趕著送餐飲,交通風險會比一般人要高,不論外送公司的福利是否包含員工保險,外送員都應該提升風險意識,為自己規劃更完整的保障防護。若不幸意外發生,就不會被突來的醫療費用壓垮。

外送員會遇到的交通事故,我們以兩種狀況來說明,並建議需要規劃的保障內容:

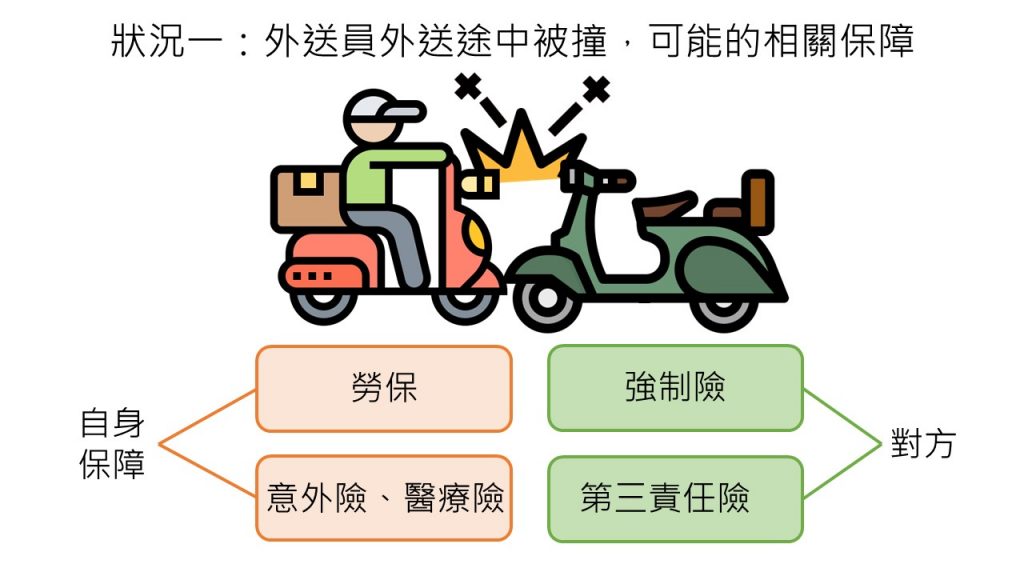

一、外送員在外送途中被撞(對方有部份或完全責任)

<自身保障>

1. 勞保給付:外送員和業者若屬僱傭關係,就應依法加勞保,遇到事故無法工作時可依投保薪資給付。但是否會納保還有變數,或是未來可組織工會來自行投保。

2. 意外險:意外失能、意外身故及意外醫療,是外勤人員3大必備保障,透過意外險,可轉嫁意外事故造成的風險。一般產險公司的意外險,大都為一年一約、保費便宜但不保證續保,壽險公司的意外險雖保證續保,但多為附約,需要一個主約才有辦法附加,保費墊高,在購買前可以斟酌是否值得。

意外險大都包括三大主要項目,以最基本的方案(保額100萬元)為例有:

a. 死亡與完全失能給付 100萬元

b. 住院日額一天1000元

c. 實支實付每次限額3~8萬元不等

3. 一般醫療險:意外造成的傷病,若有醫療險也能獲得理賠,但要注意有的保單需住院才能申請。若可以提高預算,建議增加實支實付型醫療險補足住院造成的費用。

<對方賠償>

1. 強制險:若不幸碰到身故/失能的情況,將啟動對方的強制險給付200萬,或致成失能或死亡前有醫療費用之支出者,亦得請求傷害醫療費用給付20萬。

2. 第三責任險:體傷及車損部分可向對方求償,若對方有第三責任險,則由對方保險公司賠償。

二、外送員在外送途中撞到他人

1. 強制險:若不幸碰到身故/失能的情況,將啟動自己的強制險給付給對方200萬,或致成失能或死亡前有醫療費用之支出者,亦得給付傷害醫療費用20萬給對方。

2. 第三責任險附加營業用車條款:大部分外送員的機車都是自己的,所以投保的個人第三人責任險,必須要附加營業用車,若碰到發生交通事故,才能請求保險公司辦理。

3. 附加超額責任險:與高價名車、超跑發生擦撞的意外時,維修費可能百萬元起跳,當第三人責任險保額不足時,就可以啟動的第三層防護,避免還要自掏腰包、貸款也賠不完的窘境。(提醒:超額責任險無法單獨購買,須先投保第三人責任險才可附加投保)

很多外送員都是「兼職」人員,若個人保險有兼職身份,應主動與投保公司說明變更職業項目,或增加職業項目,避免因未告知而影響後續理賠。

↓↓↓想進一步了解保障內容,或訂製個人化的保障↓↓↓

來訊康盛保險家FB粉絲團或Line官方帳號

愛玩愛旅行愛交朋友的8年級生

臺北醫學大學醫務管理系畢業,熟悉健保及長照制度

待過醫院和藥廠,深深覺得想要擁有更多的醫療選擇及較好的醫療品質,只靠健保是不夠的

目前在公勝保險經紀人公司服務,用正確的保險觀念,轉嫁生活中無形的風險,希望有機會可以為您服務!